ANNO 2024 - IMU

presso l'ufficio tributi comunali è possibile prenotare la stampa del modello di versamento F24

passando per lasciare il proprio nominativo o telefonando (0373/267708 interno 1).

il rilascio del modello richiesto avverrà entro 3 giorni dalla richiesta.

NOTA INFORMATIVA

REGOLAMENTO in vigore fino al 31/12/2019

IMU - SCADENZE:

acconto 16 giugno 2024

saldo 16 dicembre 2024

ALIQUOTE IMU ANNO 2024

ALIQUOTE IMU ANNO 2023

ALIQUOTE IMU ANNO 2022

ALIQUOTE ANNO 2021

ALIQUOTE ANNO 2020

NUOVO REGOLAMENTO 2020

ALIQUOTE ANNO 2019

aliquote anno 2018

delibera IMU 2017

delibera relativa al valore delle area fabbricabili 2024

delibera relativa al valore delle aree fabbricabili 2023

delibera relativa al valore delle aree fabbricabili 2022

delibera relativa al valore delle aree fabbricabili 2021

delibera relativa al valore delle aree fabbricabili 2020

delibera relativa al valore delle aree fabbricabili 2019

delibera relativa al valore delle aree fabbricabili 2018

delibera relativa al valore delle aree fabbricabili 2017

delibera relativa al valore delle aree fabbricabili 2016

delibera relativa al valore delle aree fabbricabili 2015

delibera relativa al valore delle aree fabbricabili 2014

TASI (tassa sui servizi indivisibili) SOPPRESSA DALL'ANNO 2020

da applicarsi ai fabbricati rurali, abitazioni

principali cat. A1, A8, A9 e immobili merce

LA LEGGE DI STABILITA' 2016 HA ESENTATO DALLA TASI L'ABITAZIONE PRINCIPALE E UNA PERTINENZA PER CATEGORIA (C2,C6,C7)

ALIQUOTE TASI ANNO 2019

delibera TASI anno 2018

delibera TASI anno 2017

ALIQUOTA 2014 UNICA 2 per mille

ALIQUOTA 2015 unica 2 per mille

TASI 2016

TARI

NUOVO REGOLAMENTO TARI IN VIGORE DAL 01/01/2023

REGOLAMENTO DAL 01/01/2020 AL 31/12/2022

CARTA DELLA QUALITA' DEL SERVIZIO DI GESTIONE DEI RIFIUTI SOLIDI URBANI

LE SCADENZE PER L'ANNO 2024 SARANNO LE SEGUENTI:

1^ RATA 31 LUGLIO - 2^ O UNICA RATA 30 SETTEMBRE - 3^ RATA 05 DICEMBRE

PIANO ECONOMICO FINANZIARIO (PEF) 2024/2025

PIANO FINANZIARIO TARI ANNO 2022

TARIFFE ANNO 2024

TARIFFE ANNO 2023

TARIFFE ANNO 2022

ANNO 2019 - TARIFFE

TARI (2018) - DELIBERA TARI 2018 TARIFFE 2018

DELIBERA TARI 2017

i relativi avvisi di pagamento con allegati modelli F24

verranno consegnati direttamente presso la residenza dei contribuenti

IMU - Imposta Municipale Propria

Dal 2012, ai sensi del D.L. 201 del 6/12/2011 convertito con L. 214/2011, è istituita l'Imposta Municipale Propria (Imu) che ha sostituito l’Imposta Comunale sugli Immobili (ICI) e, per la componente immobiliare, l’IRPEF e le relative addizionali dovute per i redditi fondiari relativi ai beni non locati.

L’Imu ha per presupposto il possesso di immobili, ivi comprese l’abitazione principale e le pertinenze della stessa.

Chi versa l’Imposta Municipale Propria

Soggetti passivi dell’imposta

Soggetti passivi dell’Imposta Municipale Propria sono il proprietario di immobili, inclusi i terreni e le aree fabbricabili, a qualsiasi uso destinati, ivi compresi quelli strumentali o alla cui produzione e scambio è diretta l’attività dell’impresa, ovvero il titolare di diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi. Nel caso di cessione di aree demaniali, soggetto passivo è il concessionario. Per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria, soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto. (D.Lgs. 14/03/2011 n.23, art.9).

Per cosa si versa l’Imposta Municipale Propria

Oggetto dell’imposta

a) per fabbricato si intende l'unità immobiliare iscritta o che deve essere iscritta nel catasto edilizio urbano, considerandosi parte integrante del fabbricato l'area occupata dalla costruzione e quella che ne costituisce pertinenza; il fabbricato di nuova costruzione è soggetto all'imposta a partire dalla data di ultimazione dei lavori di costruzione ovvero, se antecedente, dalla data in cui è comunque utilizzato;

b) per area fabbricabile si intende l'area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali o attuativi ovvero in base alle possibilità effettive di edificazione determinate secondo i criteri previsti agli effetti dell'indennità di espropriazione per pubblica utilità. Sono considerati, tuttavia, non fabbricabili i terreni posseduti e condotti dai soggetti indicati nel comma 1 dell'articolo 9, sui quali persiste l'utilizzazione agro-silvo-pastorale mediante l'esercizio di attività dirette alla coltivazione del fondo, alla silvicoltura, alla funghicoltura ed all'allevamento di animali. Il Comune, su richiesta del contribuente, attesta se un'area sita nel proprio territorio è fabbricabile in base ai criteri stabiliti dalla presente lettera;

c) per terreno agricolo si intende il terreno adibito all'esercizio delle attività indicate nell'articolo 2135 del codice civile. (DLgs. 30/12/1992 n°504)

Metodo di calcolo

Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicando all'ammontare delle rendite risultanti in catasto, vigenti al 1° gennaio dell'anno di imposizione, rivalutate del 5 per cento ai sensi dell'articolo 3, comma 48, della legge 23 dicembre 1996, n. 662, i seguenti moltiplicatori (D.Lgs. 06/12/2011 n.201, art.13 comma 4):

· 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10;

· 80 per i fabbricati classificati nella categoria catastale A/10;

· 140per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5;

· 55per i fabbricati classificati nella categoria catastale C/1;

· 60per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria catastale D/5;

· 80 per i fabbricati classificati nella categoria catastale D/5.

Per le aree fabbricabili, il valore è costituito da quello venale in comune commercio al 1° gennaio dell'anno di imposizione, avendo riguardo alla zona territoriale di ubicazione, all'indice di edificabilità, alla destinazione d'uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche. (DLgs. 30/12/1992 n°504) – valori stabiliti per l’anno 2012 –

Per i terreni agricoli, il valore è costituito da quello ottenuto applicando all'ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell'anno di imposizione, rivalutato del 25 per cento ai sensi dell'articolo 3, comma 51, della legge 23 dicembre 1996, n. 662, un moltiplicatore pari a 135. Per i terreni agricoli, nonché per quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali iscritti nella previdenza agricola il moltiplicatore è pari a 110. (D.Lgs. 06/12/2011 n.201, art.13 comma 5)

Versamento

I soggetti passivi effettuano il versamento dell'imposta dovuta al Comune per l'anno in corso rateizzato, la prima scadenza sarà il 18 giugno e il saldo il 17 dicembre. (D.Lgs. 14/03/2011 n.23, art.9).

Esclusivamente per l'abitazione principale e le relative pertinenze è facoltà dei contribuenti versare l'imposta anche in tre rate (scadenze 18 giugno, 17 settembre e 17 dicembre).

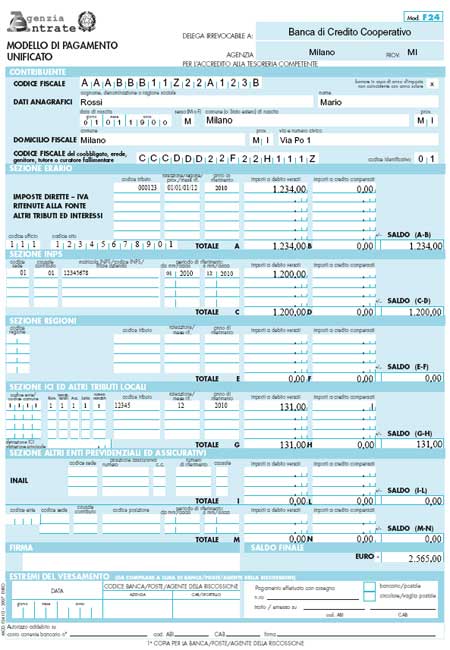

Il versamento dell’imposta è effettuato con modello F24. Potrebbe essere data facoltà di versare il saldo tramite bollettino postale con modalità in via di definizione. (D.Lgs. 06/12/2011 n.201, art.13 comma 12).

3912IMU – imposta municipale propria su abitazione principale e relative pertinenze – articolo 13,c.7, d.l.201/2011 – COMUNE

3913 IMU imposta municipale propria per fabbricati rurali ad uso strumentale – COMUNE

3914 IMU imposta municipale propria per i terreni – COMUNE

3915 IMU imposta municipale propria per i terreni – STATO

3916 IMU imposta municipale propria per le aree fabbricabili – COMUNE

3917 IMU imposta municipale propria per le aree fabbricabili – STATO

3918 IMU imposta municipale propria per gli altri fabbricati - COMUNE

3919 IMU imposta municipale propria per gli altri fabbricati - STATO

La quota da versare allo Stato per i terreni, le aree fabbricabili e gli altri fabbricati è pari al 50% dell'importo calcolato applicando l'aliquota di base all’imponibile di questi immobili e terreni. La quota di imposta risultante è versata allo Stato contestualmente all’IMU utilizzando il codice apposito. (D.Lgs. 06/12/2011 n.201, art.13 comma 11)

Le aliquote e le detrazioni

L’aliquota di base da utilizzare per l’acconto è pari a 0,76%.

L’aliquota per abitazione principale da utilizzare per l’acconto è pari a 0,4%.

Per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore dimora abitualmente e risiede anagraficamente. Per pertinenze dell'abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo. (D.Lgs. 06/12/2011 n.201, art.13 comma 2)

Dall'imposta dovuta per l'unità immobiliare adibita ad abitazione principale del soggetto passivo e per le relative pertinenze, si detraggono, fino a concorrenza del suo ammontare, euro 200 rapportati al periodo dell'anno durante il quale si protrae tale destinazione; se l'unità immobiliare è adibita ad abitazione principale da più soggetti passivi, la detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica. La detrazione prevista è maggiorata di 50 euro per ciascun figlio di età non superiore a ventisei anni, purché dimorante abitualmente e residente anagraficamente nell’unità immobiliare adibita ad abitazione principale. La detrazione complessiva non può comunque essere superiore a 600 euro. (D.Lgs. 06/12/2011 n.201, art.13 comma 10)

Solamente l’acconto viene versato con le aliquote e le detrazioni sopra menzionate.

In sede di saldo sarà richiesta la quota residua dell’imposta dovuta sulla scorta delle aliquote determinate da Comune e Stato comprensiva di eventuale conguaglio del minor importo versato in acconto. Sarà pertanto indispensabile accertarsi di eventuali variazioni d’aliquota prima del successivo versamento.

I codici tributo utili alla compilazione del modello sono i seguenti (è possibile inserirli anche nella parte relativa all'ICI se non sono ancora disponibili i nuovi moduli modificati con la nuova imposta IMU):

|